財團法人、公益團體、基金會ERP系統化帶來的效益

以市面上大部份 ERP系統 均以商用行為而設計,鮮少有現成的財團法人、公益團體、基金會的系統,對於基金來源有來自於政府主管機關及民間團體的公益慈善團體,其資金流向需完整揭露表示,其財務有必要導入系統加以輔助管理,將是未來趨勢。在公益事業上,坊間的財團法人機構因應社會需要,巳發展多元化的體系,形成多事業體的組織型態,也因此在處理帳務時需花費很多人力及時間整理,目前可透過系統化改善常見問題有下列幾點:

分支機構帳務整合

以宗教慈善機構舉例 ,這樣的團體分支機構多屬樹狀多階的組織型態及除直營機構外 ,尚有營利事業(如:出版社…等)體系 ,若能透過系統加以整合及提供多公司別帳務管理之功能 ,即能減少非常多的人力及時間。

專案預算管理

基金來源是透過公益及慈善活動所募集,活動需有事前計劃及預算編列,其流程需[預算開案計劃],將計劃各活動成立各專案預算編列,且將細項費用呈報核銷...等,過程需繁複討論及規劃 ,最終將基金流向細目反應到財務報表上 ,對財務人員是繁瑣作業,因此近年來許多財團法人等機構委託正航整合E化。

公文管理

對屬於政府立案的組織機構 ,內部的公文表單非常多 ,其需經過層層的主管機關核定之 , 公文旅行的時程往往很難有效追蹤 ,加上公文及內部文件管理不易 ,急需要公文管理系統 ,這也使得BPM電子表單管理系統 ,日益受到青睞及重視。

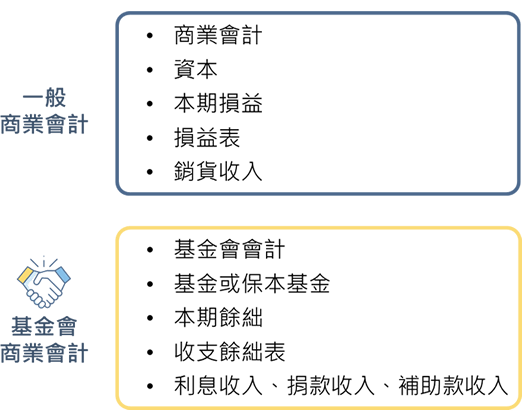

基金會的作帳原則

基金會係財團法人,其會計及帳務處理與一般商業會計差異不大,只有會計科目有些不同而己。另外還有會計報表上 ,最大的不同是成本收入上的認列,如基金會主要的收入來源是損贈收入,但一般公司將捐贈收入認列為其他營業外收入。所以組成的原素不同,報表的內容也會不同哦!

商業會計:銷貨收入-銷貨成本=銷貨毛利

銷貨毛利-費用+非營收-非營支=純利

基金會會計:收入-支出=餘絀

基金會是否須申報營業稅,視其是否有營業行為而定。如果有營業行為,與一般營業人一樣,須申請發票及申報營業稅 ,反之 ,無營業行為,則不用申報營業稅.

延伸閱讀:淺談財團法人的預算與決算

公益團體/基金會/財團法人預算管理重點

基金來源通常是透過一些公益及慈善活動所募集的 ,這些活動必需是有事前計劃及預算編列的作業 ,其流程需經[預算開案計劃] ,將該計劃的各活動成立各專案預算編列 ,且將細項費用呈報核銷…..等 ,過程需經繁複的會議討論及規劃 ,最終要將基金流向的細目全部反應到財務報表上呈列 ,這對財務人員來說 ,是一個辛苦繁瑣的作業 ,也因此近幾年來 ,也遇許多財團法人、基金會…等 ,公益慈善機構委託正航整合E化。

透過流程建立預算與查詢

無論收入來源從哪裡開始,在每一項專案計畫的收入與支出控管上,財團法人必須非常仔細與嚴謹運用這筆計畫預算,讓監管單位主管機關或董事會可以很明確知道,財團法人的預算使用在哪裡?是否有效的運用?預算控制的成效?實績報告與決策分析,如何產生專案計畫預算各項報表?在實務上,單位與中心經常會發生一項計畫必透過跨部門、組室、不同單位,團隊分工合作完成,又或者計畫執行一半要追加預算、或暫停計畫,預算如何分配與保留?

不同部門/會計科目/專案計畫/期間預算規劃

因此正航服務財團法人、行政法人、社團法人、政府機關單位,幫助每一個客戶在使用前端就源輸入就已有完善的配套措施,也因應每一個機關、中心,營運流程不同,我們所提供的計畫預算控管,從輸入到輸出,申請、送審、簽辦、核准、付款、核銷,配合電子簽核審核加簽會辦機制,保留機關內控作業與符合政府會計準則產生審計部需要的財務報表、預算決算書、各式報表,正航為每一個客戶預備滿足對內管理性報表,與對外正式財務報表。

部門作業預算管理

因此正航服務財團法人、行政法人、社團法人、政府機關單位,幫助每一個客戶在使用前端就源輸入就已有完善的配套措施,也因應每一個機關、中心,營運流程不同,正航資訊所提供的計畫預算控管,從輸入到輸出,申請、送審、簽辦、核准、付款、核銷,配合電子簽核審核加簽會辦機制,保留機關內控作業與符合政府會計準則產生審計部需要的財務報表、預算決算書、各式報表,正航為每一個客戶預備滿足對內管理性報表,與對外正式財務報表。

預算保留申請單

可保留至多年度以及其月份,點選【轉年度預算主檔】後即將轉入金額調撥完成

可用預算明細查詢

可保留至多年度以及其月份,點選【轉年度預算主檔】後即將轉入金額調撥完成

財團法人的系統資訊安全

授權管理

資料級許可權,權限設置提供八級以上權限管理,欄位與附件授權限制

特有獨立連線協定與加密

N層式架構

數位憑證

在線監控

分層負責

依機關中心組室職稱職員角色設定,人員交易單據/查詢控管、報表列印控管、資料excel輸出控管。

不同部門之間的同類資料不能互查

同部門不同人員間的單據不能互查

查看相同資料時還需要控制某些欄位

稽核軌跡

異動記錄查詢,從登入到新增修改刪除核決的歷程

變更管理

系統日志

資料異動記錄

操作記錄

稅務上二個申報義務

教育、文化、公益、慈善機關團體,承辦政府委辦業務,屬銷售貨物或提供勞務予他人以取得代價之銷售貨物或勞務行為,於辦理年度所得稅結算申報時,應填寫申報書第4頁「專供有銷售貨物或勞務者使用」之餘絀及稅額計算表,以正確計算該年度之課稅所得額及稅額。

扣免繳憑單申報

薪資.租金.稿費.演講等給付

須於每年一月底前,申報上一年度之給付.

結算申報

每年五月底前申報前一年度

機關團體結算申報可用預算明細查詢

近幾年正航資訊與眾多法人相關的合作夥伴,經過長時間的訪談&規劃,設計出以下解決方式,來降低企業人力[重工],讓我們的使用者可以更快、更方便的印出符合客戶需求的收據。