讓IFRS的系統轉換及導入事半功倍

正航資訊藉著專業顧問及系統開發的經驗,希望協助國內上市櫃客戶,讓IFRS的系統轉換及導入事半功倍。由於在編製今年之年度及期中財務報表時,必須同時編製去年之比較報表,因此較穩健的作法,係於導入IFRS前一年便開始雙軌編製兩份財務報表,一份係按中華民國一般公認會計原則編製,另一份則依IFRS編製,以避免首次採用時還需花很多時間重編前一年度的財務報表。

企業IFRS轉換程序

採用IFRS財務報導時程(以上市櫃及興櫃公司為例)

雖然上市櫃及興櫃公司開始採用IFRS的時點是在2013年,但由於必須要編製前一年度的比較報表,故實際在前一年1月1日即必須進行IFRS的開帳,年度並須雙軌維持IFRS及ROC GAAP兩套帳務。

1.成立專案小組

公司為因應採用IFRS編製財務報表,宜儘速成立跨部門之IFRS專案小組負責推動,並訂定採用IFRS之因應計畫暨預計執行進度,且至少應按季將執行情形提報董事會控管。(臺證治字第0980012027號)

2.分析及規劃

分析辨認及評估,現行會計政策與IFRS之重大差異及可能影響、須納入合併個體之子公司、對日常營運之可能影響,及所需資源。

擬訂初步IFRS轉換計劃。

進行人員IFRS教育訓練。

設計與執行IFRS

擬定完整IFRS轉換計劃。

選定IFRS相關會計政策。

評估轉換IFRS對企業流程、財務報導、資訊系統、稅務議題、內部控制、各部門日常營運之影響,並提出解決方案。

修正調整企業流程、財務報導流程、資訊系統,及各部門作業。

發展企業本身IFRS財務報告範本。

就企業流程、財務報導流程、資訊系統,及各部門業務作業調整結果,進行必要測試、修正與調整。

與IFRS利害關係人溝通。

持續辦理相關人員IFRS訓練。

3.轉換

編製IFRS期初資產負債表(開帳)。

編製首份IFRS財務報表。

依據初次編製IFRS報表經驗,進行流程分析,尋找改善方案。

完成IFRS會計及其他作業手冊。

持續與利害關係人溝通導入IFRS之影響。

持續辦理相關人員訓練。

自定義財務報表模板

支援自定義報表長相

支援自定義取值邏輯

實現財務多維度分析報表需求

1.自訂各式科目別/項目別財務報表

2.12 組金額取值類型, 滿足財報需求

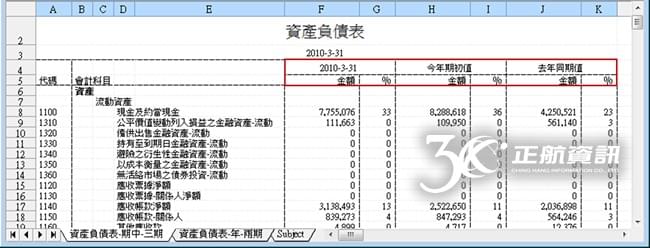

3.本期/上期/上季/去年同期/N期比較

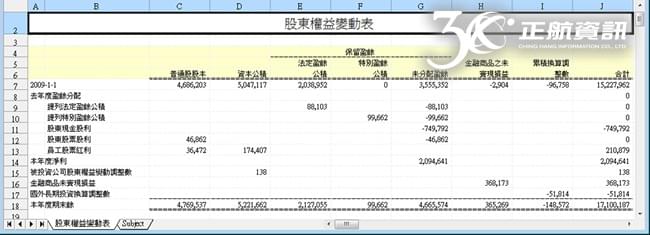

4.提供傳票摘要篩選,製作變動表/現流表

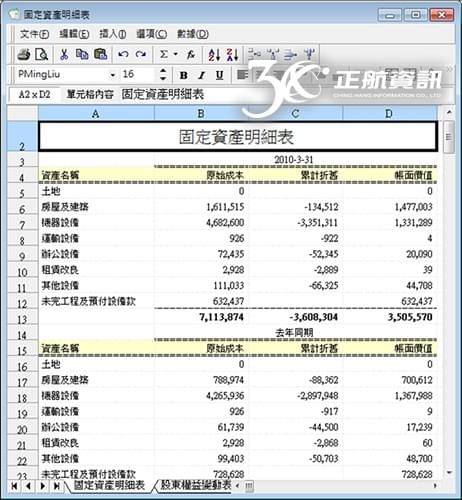

5.Excel 編輯模式,方便製作各項附表

6.自定義部門別/專案別分析報表

7.多維度財務資訊分析

多樣化的金額取值類型, 滿足財報需求

1.期初金額

2.期初借方金額

3.期初貸方金額

4.本期金額

5.本期借方金額

6.本期貸方金額

7.期末金額

8.期末借方金額

9.期末貸方金額

10.年度累計金額

11.年度累計借方金額

12.年度累計貸方金額

本期/上期/上季/去年同期/N期比較函數

第三十四號「期中財務報導」相關規範,修訂發行人編製期中財務報告應遵循之規定,暨增訂期中財務報告各報表應包含之期間,如以半年報為例,目前損益表揭露之損益數據,是1月至6月累計金額,另外增加揭露前期之數據。

傳票摘要篩選,製作變動表/現流表

投資性不動產之後續衡量限採成本模式,並依公報規定於財務報告附註揭露公允價值。 自用不動產、無形資產、遞耗資產項目之後續衡量亦限採成本模式。

Excel 編輯模式,方便製作各項附表