絕大部分的企業在經營上,都會有商品成本核算的需求

可按公司設置存貨核算方法,存貨核算參數(21001)

可按產品類別設置存貨核算方法,產品類別設置參數(11045)

可按產品設置存貨核算方法,產品成本數據(21002)

可自訂存貨核算範圍(21003),相同核算範圍內的產品計價範圍。

正航T9系統支持六種成本計價法

月加權計價法

移動加權期末計價法

先進先出計價法

後進先出計價法

移動加權即時計價法

標準成本計價法

存貨(inventory)的認定與企業之營業範圍有關

凡企業為了營業活動所購買或製造的商品準備出售的產成品或商品;如:櫥櫃中的各種美白精華液。

在生產過程中的半成品(在製品);如:還在製造過程中的美白精華液。

在生產過程或提供勞務過程中耗用的材料和產品等;如各種原料:美白精華液、化妝水、各種包裝物等

存貨的確認

是否存放在企業內的所有物品都屬於企業的存貨,不在企業內的都不屬於企業存貨呢?例如:

供應商寄售

美妝藥品行業中供應商寄售的面膜,面膜雖然存放在美妝藥品店內,但卻不屬於美妝藥品店的存貨。

便利店代銷

美妝藥品店將面膜委託社區便利店代銷,這些面膜雖未存在於美妝藥品店內,但這些面膜的法定所有權屬于周杰輪的美妝藥品店,所以也是美妝藥品店的存貨。

借出還回單

如果客戶要歸還借出剩下的10美白精華液和50片面膜,在保存期限將至需要退回公司,就可以用「借出還回單」做商品還回的程序。若想查看相關的借出、還回、銷貨紀錄,只要透過借貨相關報表就可以輕鬆掌握借出、還回狀況,有效管理借貨數量!

實務中,存貨範圍的確認,應以企業對存貨是否具有法定所有權為依據,凡在盤存日,法定所有權屬於企業的所有一切物品,不論其存放地點,都應視為存貨。即所有在庫、在耗、在用、在途的存貨均確認為企業的存貨。

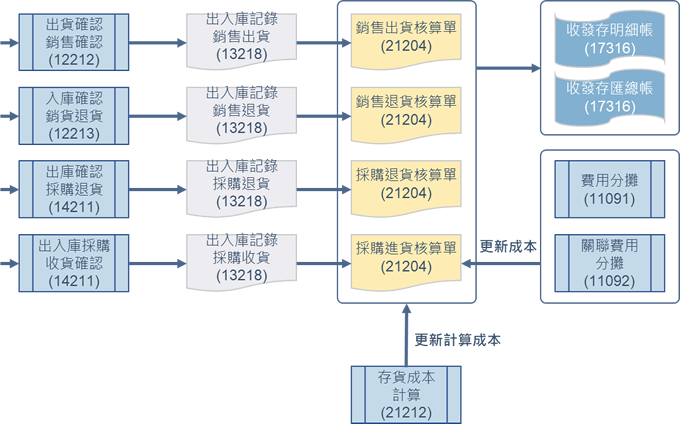

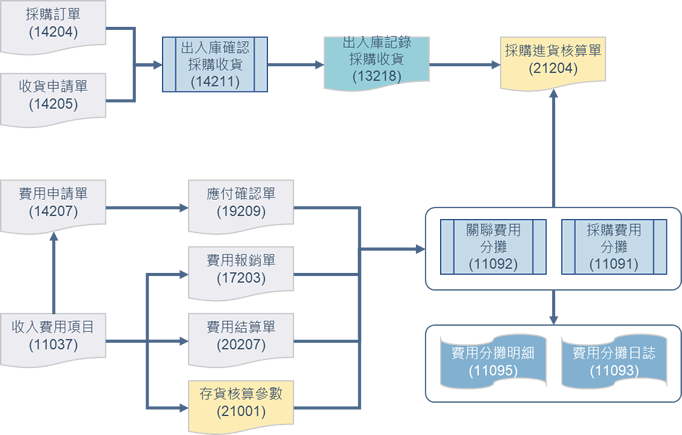

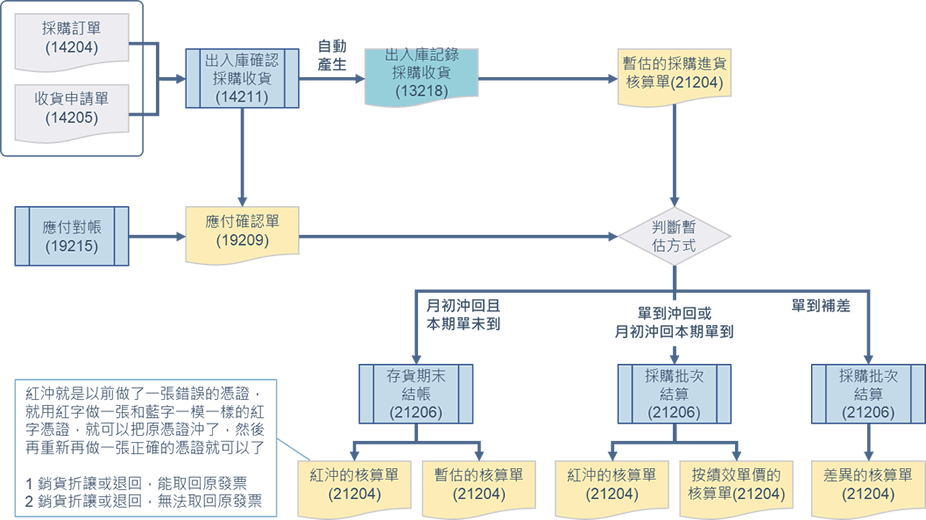

確認暫估結算作業規劃

藍圖規劃

《存貨成本》或《生產成本》流程功能提供企業間交易解決方案,可以管控物品的數量與流向,因應企業”成本”與”利潤”的特性,物品出入庫確認後,帳款進行成本結算,轉財務應收(應付)流程,自動產生應收(應付)確認單,可進行應收(應付)帳款核銷..等作業。