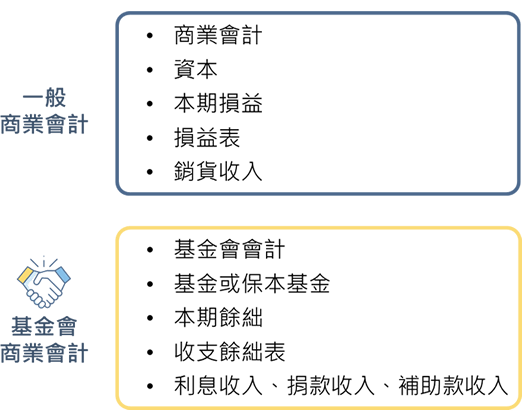

什麼是財團法人?

依《財團法人法》規範,財團法人是指以從事公益為目的,由捐助人捐助一定財產,經主管機關許可,並向法院登記之私法人。依捐助(贈)來源可區分為:「政府捐助之財團法人」與「政府捐助之財團法人」以外之財團法人。依主要業務或受益範圍可區分為:

1.政府捐助之財團法人:由公部門(包括政府機關(構)、公法人、公營事業及其他政府捐助之財團法人)捐助、捐贈並列入基金之財產,合計超過基金總額50%之財團法人。

2.全國性財團法人:指捐助章程規定其主要業務、主要受益範圍,非僅及於單一直轄市、縣(市)行政區域,並由中央主管機關許可設立之財團法人。其主管機關為中央目的事業主管機關。

3.地方性財團法人:指捐助章程規定其主要業務、主要受益範圍,僅及於單一直轄市、縣(市)行政區域,並由地方主管機關許可設立之財團法人。其主管機關為直轄市政府、縣(市)政府。

財團法人需要建立完整的會計制度與內部控制嗎?

依財團法人法的24條規範,財團法人都必須要建立會計制度,而個財團法人的主管機關,也都會制定財團法人會計處理準則及財務報告編製準則,例如:全國性內政財團法人會計處理及財務報告編製準則 、全國性文化事務財團法人會計處理及財務報告編製準則、全國性教育財團法人會計處理及財務報告編製準則、臺北市財團法人會計處理及財務報告編製準則等。財團法人的會計制度,依主管機關所定之一定金額(在法院登記之財產總額或年度收入總額),做不同層級的區分區分如下:

1.未達主管機關所定一定金額者:

依主管機關訂定的財團法人會計處理準則及財務報告編製準則規定,建立會計制度,報主管機關備查即可。

2.達主管機關所定一定金額以上者:

須依主管機關訂定工作計畫、經費預算、工作報告、應記載事項及其他應遵行事項,以及誠信經營規範之指導原則等規定,建立內部控制及稽核制度及編製相關文件,財務報表尚須經會計師查核簽證。

3.政府捐助財團法人:

所有政府捐財團法人,不區分金額高低,均應建立會計、內部控制及稽核制度,報主管機關核定。

為求財團法人資訊公開透明,財團法人應於每年年度開始後一個月內,將其當年工作計畫及經費預算;每年結束後五個月內,將其前一年度工作報告及財務報表,分別提請董事會通過後,送主管機關備查。

導入ERP系統符合會計制度規範

導入會計總帳系統,可產出符合會計制度需要的記帳憑證、帳簿與財務報告,但是其他的作業規範就只能以人工表單作業,如果將其他各項作業導入系統,即可符合會計制度中對各項作業的規範,並且有效達到內部控制效果,以財產處理程序與財務處理程序舉例如下:

1.財產處理程序:

依會計制度規範,財產之減少包括變賣、交換、報廢、遺失、毀損及捐贈等。財產減少時,除依相關規定辦理外,並由財產管理人員編製財產減少單,送交會計人員審核除帳。導入財產管理系統,除了可以將資產資料完整於系統建檔記錄外,當發生財產減少時,可直接於系統輸入財產異動單,搭配系統線上簽核,完成財產演少程序並與會計系統資料同步。

2.帳務處理程序:

申請支付時,應將原始憑證貼附於支出憑證黏存單,俟授權人員核准,送會計審核開立支出傳票後,向出納申請領款。可在ERP系統中直接輸入請款單據,並依內部簽核規範設定簽核程序,在系統中完成請款單據簽核,會計單位依權責人員已核准的請款單轉為會計傳票,完成帳務作業,並轉出納進行付款。

ERP系統讓財團法人有效管理預算

一般企業編制預算時通常都是以「部門」或「利潤中心」的角度來編製預算,而財團法人須依「工作計畫」來編製預算,年度結束後,也需要依工作計畫,將經費預算與實際支用金額列表提報。年度各項工作計畫執行過程中,各計畫負責人,需隨時控管計畫預算執行狀況。

一個財團法人,整年度的工作計畫可能多達數十個,從一開始的預算編制、日常預算管理到最終的決算與計畫執行檢討,可導入ERP系統讓預算管理作業變得簡單有效率。各計畫的相關費用,不管是人事成本、交通費用或活動支出,在費用發生的同時都可以在系統上指定該費用歸屬的計畫別;如果一項費用是多個計畫共同分攤,也可透過分攤比率的設定快速分攤到各計畫經費上,因此,各計畫負責人,隨時可從ERP系統查詢預算的最新執行狀況,無須再等財務單位提出統計報表,而財務單位也可以透過系統快速產出預算與決算報表。

探索更多 財團法人 的應用:

如您希望評估導入數位轉型解決方案,建議可先邀請正航專案顧問進行流程診斷與方案規劃。藉由量身訂做的模組整合與教育訓練,讓您的企業更輕鬆上手、快速運轉,真正降低數位轉型的技術與管理門檻,為營運開創全新成長曲線!

Ver.03